Stravenky a stravenkový paušál 2024 - zvýšení maximální optimální částky paušálu ze 107,10 Kč na 116,20 Kč a stravenky ze 194 Kč na 211 Kč

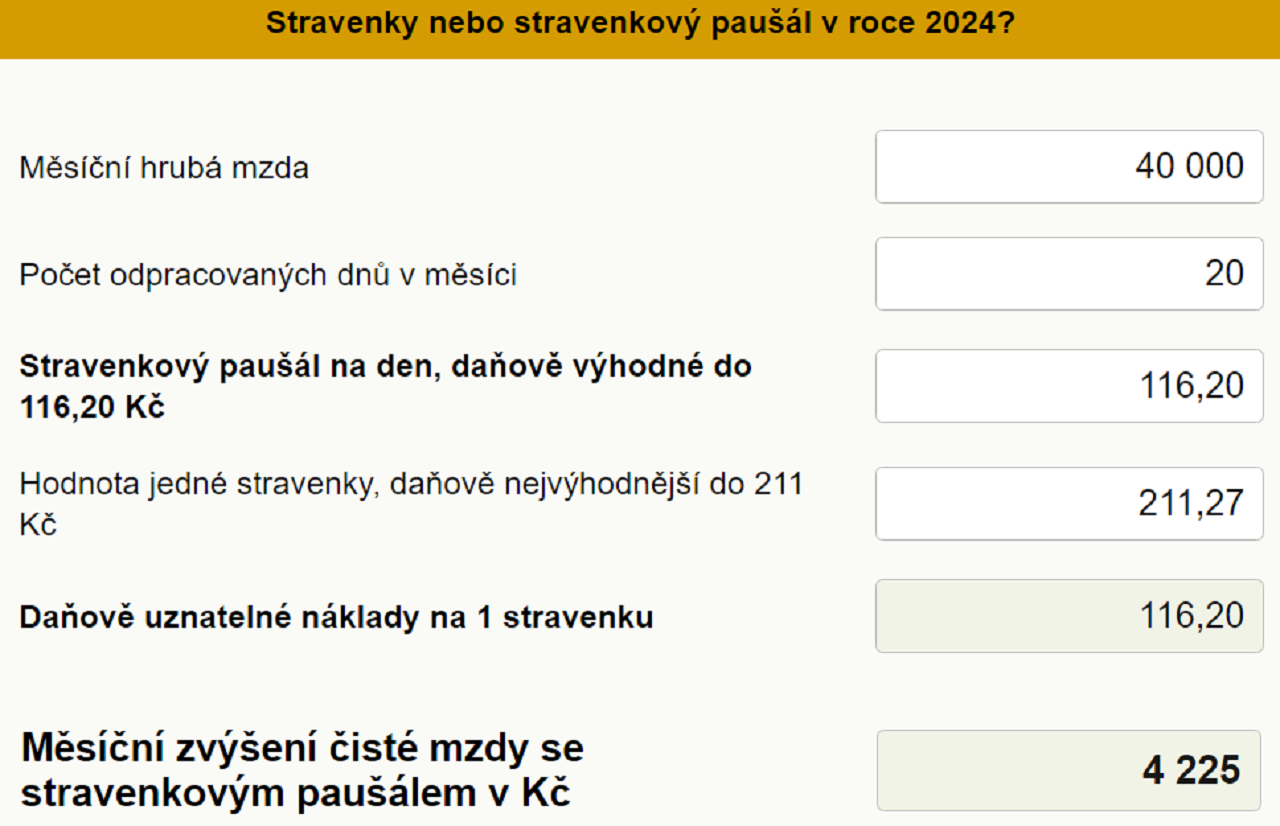

S novým rokem roste i optimální hodnota stravenky. V roce 2023 tato částka byla 194 Kč a nově vzrostla na 211 Kč. To je nárůst o 17 Kč. Tato částka, přesněji tedy 211,27 Kč, se rozdělí na dvě hodnoty:

- 55 % = 116,20 Kč - jedná se o maximální výši daňově osvobozeného příjmu zaměstnance

- 45 % = 95,07 Kč - jedná se o daňově uznatelný náklad pro zaměstnavatele, v případě úhrady zaměstnavatelem.

Co je stravenkový paušál a jak funguje stravenka

Stravenkový paušál spočívá v tom, že místo stravenek zaměstnavatel zaměstnanci může do výplaty poskytnout přímo peněžní částku. Tato částka je od zaměstnavatele určená na stravné, ale v podstatě je jedno, na co jí zaměstnanec použije a jak. Další možností poskytování benefitů na stravování jsou stravenky a nebo jsou i zaměstnavatelé, kteří mají vlastní jídelnu a nabízí zaměstnancům stravování přímo na pracovišti.

Pokud zaměstnavatel využije optimální maximální možnost příspěvku stravenkového paušálu, tak za každou odpracovanou směnu bude v roce 2024 zaměstnanci náležet paušál ve výši 116,20 Kč. Pokud tedy zaměstnanec například v měsíci odpracuje 20 směn, tak zaměstnavatel mu do mzdy za tento měsíc přidá částku na stravenkovém paušálu ve výši 2.324 Kč.

Pokud zaměstnavatel nepoužívá jako benefit stravenkový paušál, ale stravenky, tak ty fungují tak, že zaměstnanec ze své mzdy musí obvykle zaplatit 45 % poskytované hodnoty stravenek a 55 % hradí zaměstnavatel. Pro náš příklad si zase uvedeme stravenky v maximální možné optimální výši, která je pro rok 2024 ve výši 211 Kč. Z této hodnoty platí 45 % zaměstnanec - 95 Kč a 55 % hodnoty hradí zaměstnavatel - 116 Kč. Pokud tedy zaměstnanec opět odpracuje 20 směn za daný měsíc, tak dostane stravenky v hodnotě 4.220 Kč. Z čisté mzdy mu ale bude strženo 1.900 Kč.

Další články

Poznaň hostila autosalon, v Polsku sílí invaze čínských vozů

„Turbokruháč“ opraví ŘSD během nočních uzavírek

Česká republika otevřela cestu autonomnímu řízení: Prezident podepsal…

Pokračující práce na přeložce sítí nadále omezí dopravu ve Vyskočilově ulici

Odbory v závodě Hyundai v Nošovicích vyhlásily stávkovou pohotovost

Více nehod, méně tragédií: fatálních následků ubylo i díky bezpečnostním…

Více článků »